W dzisiejszych czasach kredyty hipoteczne przeszły wiele zmian, a zaciąganie ich w frankach szwajcarskich wzbudza liczne kontrowersje. Wiele osób zastanawia się, które banki proponują takie produkty. Warto podkreślić, że na rynku nadal funkcjonują instytucje finansowe, które umożliwiają zaciągnięcie kredytu hipotecznego w tej walucie. Zanim podejmiesz decyzję o tym rozwiązaniu, dobrze jest dokładnie sprawdzić ofertę oraz szczegółowe warunki przyznania kredytu.

- Banki oferujące kredyty hipoteczne we frankach szwajcarskich to m.in. PKO Bank Polski, Bank Millennium i mBank.

- Uzyskanie kredytu wymaga spełnienia określonych kryteriów, takich jak stabilne dochody i odpowiedni wkład własny (10% - 20% wartości nieruchomości).

- Kredyty te wiążą się z ryzykiem związanym z wahaniami kursów walut, co może powodować wzrost miesięcznych rat.

- Warto skorzystać z doradcy kredytowego, który pomoże w zrozumieniu ofert oraz ocenie zdolności kredytowej.

- Przed zaciągnięciem kredytu należy dokładnie przeanalizować swoją sytuację finansową oraz związane z tym ryzyka i koszty.

Wśród banków, które oferują kredyty hipoteczne we frankach, znajdują się takie instytucje jak Bank Millennium, Credit Agricole oraz BNP Paribas. Każda z tych instytucji ma swoje specyficzne warunki, które różnią się wysokością oprocentowania, wymaganym wkładem własnym czy procedurą ubiegania się o kredyt. Porównanie ofert tych banków pozwala znaleźć najkorzystniejszą opcję, przy czym warto uwzględnić Rzeczywistą Roczną Stopę Oprocentowania, gdyż pokazuje ona całkowity koszt kredytu w skali roku. Skoro zahaczamy o ten temat to sprawdź, jak weryfikacja w KRD wpływa na twoje szanse na kredyt.

Banki oferujące kredyty hipoteczne we frankach szwajcarskich

Nie można zapominać o dodatkowych kosztach związanych z kredytem hipotecznym w tej walucie. W niektórych przypadkach banki wymagają wykupienia ubezpieczenia, co może znacząco zwiększyć całkowity koszt kredytu. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu warto dokładnie przeanalizować swoją sytuację finansową oraz zrozumieć, jak zmiany kursu waluty mogą wpłynąć na przyszłe raty. Mój doradca kredytowy zwrócił mi uwagę, że stabilność przychodów oraz dobra zdolność kredytowa odgrywają kluczową rolę w uzyskaniu najlepszych warunków.

Rozważając kredyt hipoteczny we frankach, warto skonsultować się z doradcą, który pomoże znaleźć ofertę idealnie dopasowaną do Twoich potrzeb oraz sytuacji finansowej. Taki krok ułatwi nie tylko wybór banku, ale także cały proces ubiegania się o kredyt, minimalizując ryzyko niepotrzebnych zawirowań i komplikacji. Pamiętaj, że odpowiednie przygotowanie to klucz do sukcesu w uzyskaniu kredytu hipotecznego najbardziej odpowiedniego dla Ciebie.

Jakie banki oferują kredyty hipoteczne w frankach? Poznaj szczegóły!

Rozważając wybór kredytu hipotecznego w walucie obcej, zwłaszcza we frankach szwajcarskich, z pewnością warto zorientować się, które banki udostępniają takie możliwości oraz jakie warunki wymagają. W poniższym tekście znajdziesz kluczowe informacje dotyczące kredytów hipotecznych we frankach oraz przydatne porady, które pomogą Ci świadomie podjąć decyzję.

- Banki oferujące kredyty we frankach szwajcarskich: Wiele polskich banków w swojej ofercie ma opcję zaciągnięcia kredytu hipotecznego w walucie obcej, w tym również we frankach. Na przykład, PKO Bank Polski, Bank Millennium oraz mBank to instytucje, które proponują takie rozwiązania. Każdy z tych banków proponuje unikalne produkty, dlatego warto uważnie porównać dostępne oferty na rynku.

- Warunki zaciągnięcia kredytu: Uzyskanie kredytu hipotecznego we frankach wymaga spełnienia określonych kryteriów. Przede wszystkim banki oczekują, aby kredytobiorca dysponował stabilnymi, regularnymi dochodami oraz dobrą zdolnością kredytową. Zazwyczaj wymagany wkład własny wynosi od 10% do 20% wartości nieruchomości. Przygotuj również odpowiednią dokumentację, w tym zaświadczenia o dochodach, wyciągi bankowe oraz dokumenty dotyczące nieruchomości.

- Ryzyka związane z kredytem w walucie obcej: Kredyty hipoteczne we frankach mogą okazać się korzystne, ale niosą też ryzyka związane z wahaniami kursów walut. Wartość franka w stosunku do złotego może rosnąć, co z kolei wpłynie na wysokość raty kredytu. Przed podjęciem decyzji, warto przeanalizować potencjalne ryzyka oraz korzyści, aby proces decyzyjny był kompletny.

- Poradnictwo finansowe: Zastanów się nad skorzystaniem z usług doradcy kredytowego lub finansowego, który pomoże Ci zrozumieć wszystkie aspekty związane z kredytem hipotecznym we frankach. Taki specjalista może wesprzeć Cię w analizie ofert banków, ocenie zdolności kredytowej oraz negocjowaniu lepszych warunków. Dobrze dobrana porada może znacząco wpłynąć na Twoją przyszłość finansową.

Przygotowując się do zaciągnięcia kredytu hipotecznego we frankach, należy dobrze zrozumieć cały proces oraz być świadomym zarówno korzyści, jak i ryzyk związanych z tym rozwiązaniem. Warto dokładnie przemyśleć swoją sytuację finansową oraz przyszłe wydatki, aby podejmować najkorzystniejsze decyzje.

Jakie kwestie należy rozważyć przed wzięciem kredytu we frankach?

Przed podjęciem decyzji o zaciągnięciu kredytu we frankach szwajcarskich, warto starannie przeanalizować własną sytuację finansową oraz warunki panujące na rynku. Skoro zahaczyliśmy o ten temat, sprawdź, jakie banki oferują kredyty we frankach. Po pierwsze, zrozumienie własnej zdolności kredytowej jest niezwykle istotne. Kluczowym elementem, który wpływa na możliwość uzyskania kredytu, jest zdolność kredytowa. Należy również sprawdzić historię kredytową oraz ewentualne zobowiązania, które mogą wpłynąć na decyzje banków. Zbierając dokumenty potrzebne do złożenia wniosku, należy zadbać o przygotowanie zaświadczeń o dochodach, wyciągów bankowych i dokumentów dotyczących planowanej nieruchomości.

Analiza ryzyka kursowego jako kluczowy element

Kiedy myślę o kredycie walutowym, zawsze przychodzi mi na myśl ryzyko związane z fluktuacjami kursu walutowego. Zaciągnięcie kredytu w CHF oznacza, że moje miesięczne raty mogą znacznie wzrosnąć, gdy frank podrożeje w stosunku do złotówki. Zanim podejmę decyzję, warto dokładnie przeanalizować swoje możliwości oraz związane z tym ryzyko. Dodatkowe koszty, takie jak prowizje bankowe, opłaty notarialne czy ubezpieczenia, również nie powinny umknąć naszej uwadze. Aby zminimalizować ryzyko, dobrze jest poszukiwać ofert z korzystnymi warunkami przewalutowania oraz zabezpieczeniami na wypadek wzrostu kursu.

Wkład własny - istotny element decyzji

Decydując się na kredyt hipoteczny we frankach, warto zastanowić się nad wysokością wkładu własnego. Wyższy wkład przekłada się na mniejsze zobowiązanie, co może pozytywnie wpłynąć na naszą zdolność do spłaty. Wiele banków wymaga co najmniej 20% wartości nieruchomości, co musimy uwzględnić w swoim budżecie. Zbieranie oszczędności na wkład własny można rozpocząć jeszcze przed podjęciem decyzji o zakupie mieszkania. Dobrze przygotowana sytuacja finansowa sprawi, że poczujemy się pewniej podczas podpisywania umowy z bankiem oraz w trakcie późniejszych spłat.

Podczas finalizowania decyzji, zawsze warto skorzystać z porad doradcy kredytowego, który pomoże mi zrozumieć zawirowania rynku oraz dostosować strategię do bieżących warunków. Dzięki profesjonalnej analizie ofert mogę uzyskać lepsze warunki kredytowe i uniknąć przykrej niespodzianki w przyszłości. Podejmowanie decyzji finansowych powinno zawsze być efektem przemyśleń i odpowiedniego przygotowania, aby kredyt hipoteczny w frankach stał się korzystnym elementem mojej inwestycji w nieruchomości. Jak już tu jesteś to przeczytaj o najbardziej obiecujących inwestycjach w Rybniku w 2026 roku.

| Kwestia do rozważenia | Opis |

|---|---|

| Zdolność kredytowa | Analiza własnej zdolności kredytowej oraz historii kredytowej, a także istniejących zobowiązań, które mogą wpłynąć na decyzje banków. |

| Dokumenty wymagane do wniosku | Zaświadczenia o dochodach, wyciągi bankowe, dokumenty dotyczące planowanej nieruchomości. |

| Ryzyko kursowe | Fluktuacje kursu walutowego mogą wpłynąć na wzrost miesięcznych rat, warto przeanalizować ewentualne ryzyko i dodatkowe koszty. |

| Korzystne warunki przewalutowania | Poszukiwanie ofert z korzystnymi warunkami przewalutowania oraz zabezpieczeniami na wypadek wzrostu kursu. |

| Wkład własny | Wyższy wkład własny zmniejsza zobowiązanie; wiele banków wymaga co najmniej 20% wartości nieruchomości. |

| Porady doradcy kredytowego | Skorzystanie z porad doradcy kredytowego może pomóc w zrozumieniu rynku i dostosowaniu strategii do bieżących warunków. |

Ciekawostka: Warto pamiętać, że wskaźnik kursu franka szwajcarskiego w stosunku do złotego nie tylko wpływa na wysokość rat kredytowych, ale także na wartość całego zadłużenia - w przypadku nagłego wzrostu kursu, całkowity koszt kredytu może znacząco wzrosnąć, co warto uwzględnić w planowaniu finansowym.

Zalety i wady kredytów hipotecznych w walucie obcej

Decydując się na kredyt hipoteczny w walucie obcej, możemy zyskać szereg korzyści, które sprawią, że nasza inwestycja stanie się bardziej opłacalna. Przede wszystkim, w wielu przypadkach oprocentowanie kredytów w euro lub frankach szwajcarskich bywa niższe niż w polskich złotych. W rezultacie, nasze raty kredytowe stają się niższe, co przekłada się na mniejsze koszty całkowite zobowiązania. Ponadto, dla osób zarabiających w tych walutach, rata kredytu lepiej dopasowuje się do ich dochodów, co zdecydowanie ułatwia spłatę. Również, decydując się na kredyt w walucie obcej, można czasami skorzystać z korzystniejszych ofert, jakie proponują niektóre banki, szczególnie przy dużych kwotach kredytów.

Jednakże, warto pamiętać, że kredyty hipoteczne w walucie obcej wiążą się również z pewnymi ryzykami. Największym zagrożeniem stają się wahania kursów walut. Kiedy kurs waluty, w której zaciągnięto kredyt, wzrasta w stosunku do złotówki, nasze raty mogą znacząco wzrosnąć. Taki scenariusz prowadzi do trudności w spłacie, a w najgorszym przypadku do konieczności refinansowania kredytu. Dodatkowo, banki oceniające naszą zdolność kredytową często bywają bardziej konserwatywne wobec osób zarabiających w obcej walucie, co może skutkować obniżonymi kwotami kredytów.

Wahania kursów walut mają wpływ na wysokość raty kredytu

Decydując się na kredyt hipoteczny w walucie obcej, musimy być również świadomi dodatkowych kosztów związanych z jego obsługą. Banki często doliczają marżę oraz prowizję, co znacząco zwiększa całkowity koszt kredytu. Dla kredytobiorców istotne staje się także zrozumienie warunków, które akceptują przy podpisywaniu umowy. Każda zmiana w polityce banków dotycząca walut obcych i ich kursów może mieć wpływ na naszą sytuację finansową. Co więcej, mało kto zwraca uwagę na obowiązek ubezpieczenia kredytu, co w przypadku kredytów walutowych może okazać się szczególnie ważne.

Nie można również pominąć faktu, że zaciąganie kredytu hipotecznego w walucie obcej to nie tylko decyzja finansowa, ale także psychologiczna. Wiele osób obawia się zmienności i nieprzewidywalności rynków walutowych. Zanim podejmiemy ostateczną decyzję, warto zasięgnąć porady eksperta kredytowego, który pomoże zrozumieć ryzyka oraz ocenić, czy kredyt w walucie obcej jest odpowiedni dla naszej sytuacji finansowej i planów życiowych. Ostatecznie kluczem pozostaje informacja oraz przemyślane decyzje, które mogą pomóc nam uniknąć przyszłych problemów.

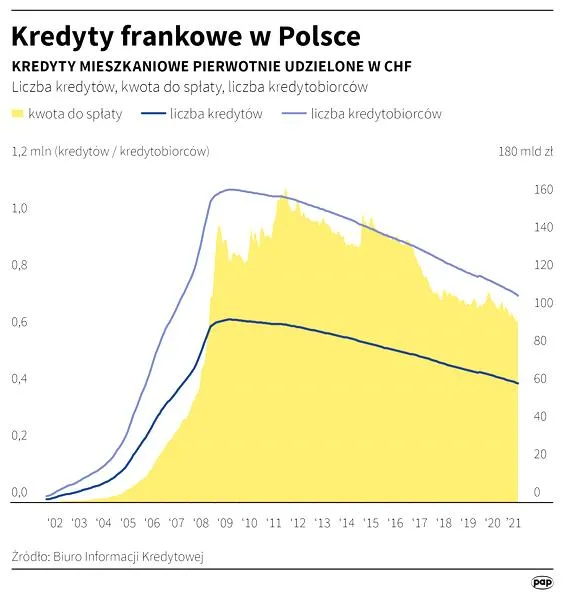

Ciekawostką jest to, że w latach 2000-2010 kredyty we frankach szwajcarskich były bardzo popularne w Polsce, ponieważ oprocentowanie było znacznie korzystniejsze niż w przypadku kredytów w złotych, co przyciągało wielu kredytobiorców, nie zdających sobie sprawy z ryzyk związanych z wahanami kursów walut.

Jak poprawić zdolność kredytową przed złożeniem wniosku o kredyt we frankach?

W poniższym artykule znajdziesz listę kluczowych kroków, które pozwolą Ci znacznie poprawić zdolność kredytową przed złożeniem wniosku o kredyt hipoteczny we frankach. Starannie przemyślane przygotowania finansowe oraz dokładne zrozumienie swoich zobowiązań mogą zdecydowanie zwiększyć Twoje szanse na otrzymanie korzystnych warunków kredytowych.

- Spłać istniejące zobowiązania: Redukcja zadłużenia na kartach kredytowych i pożyczkach stanowi kluczowy element procesu. Zmniejszenie miesięcznych zobowiązań da Ci możliwość poprawy zdolności kredytowej, ponieważ banki dokładnie oceniają Twoje możliwości finansowe, uwzględniając wszystkie aktualne długi. Z tego względu przed złożeniem wniosku warto poświęcić czas na uregulowanie wszelkich zobowiązań, co bez wątpienia korzystnie wpłynie na Twoją ocenę w BIK.

- Zwiększ stabilność dochodu: Upewnij się, że Twoje źródło dochodu pozostaje stabilne i regularne. Banki szczególnie preferują osoby zatrudnione na umowę o pracę na czas nieokreślony. Jeśli masz taką możliwość, przemyśl renegocjację umowy z pracodawcą lub poszukiwanie dodatkowych źródeł dochodu, takich jak wynajem. Wzrost przychodów znacząco podniesie Twoją zdolność do spłaty kredytu.

- Popraw swoją historię kredytową: Regularne i terminowe spłacanie zobowiązań odgrywa kluczową rolę w budowaniu pozytywnej historii kredytowej. Dlatego warto systematycznie monitorować swoje dane w BIK, aby upewnić się, że nie figurujesz na czarnej liście dłużników. Im lepsza Twoja historia, tym większe masz szanse na uzyskanie kredytu na korzystnych warunkach.

- Podnieś wkład własny: Gromadzenie większego wkładu własnego, który osiągnie co najmniej 20% wartości nieruchomości, znacznie zwiększy Twoje szanse na pozytywną decyzję kredytową. Banki traktują wyższy wkład jako zmniejszenie ryzyka finansowego, co w efekcie przekłada się na atrakcyjniejsze warunki kredytu.

- Ogranicz wydatki: Dokładna analiza budżetu jest niezbędna, aby określić, które wydatki możesz zredukować. Mniejsze miesięczne wydatki pozwolą na poprawę Twojej zdolności kredytowej, ponieważ zwiększą dostępne środki na spłatę przyszłego kredytu. Dlatego podejmij konkretne działania, aby wyeliminować zbędne koszty przed złożeniem wniosku.

Źródła:

- https://www.totalmoney.pl/kredyty_hipoteczne

- https://jakoszczedzacpieniadze.pl/jak-kupic-10-mieszkan-na-wynajem-na-kredyt-hipoteczny

- https://pawelpietras.pl/blog/jak-zwiekszyc-zdolnosc-kredytowa

- https://kredito.com.pl/category/finanse-osobiste-porady/