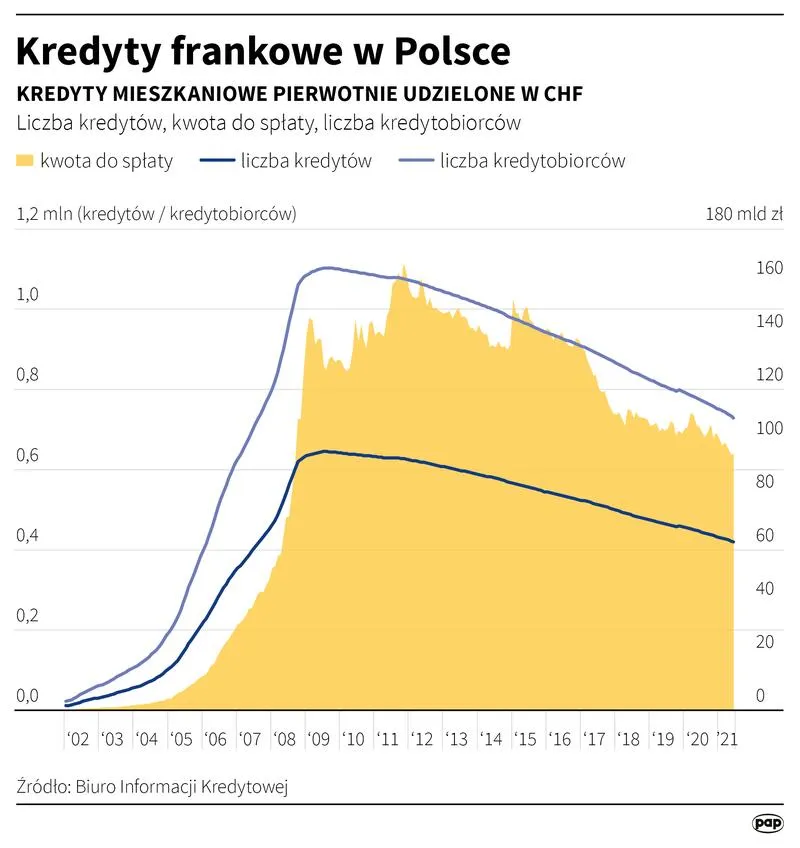

Kredyty we frankach szwajcarskich przez pewien czas cieszyły się ogromną popularnością, a ich atrakcyjność tkwiła głównie w niskich ratach. W związku z tym na rynku pojawiło się wiele banków, które kusząc Polaków swoimi ofertami, obiecywały im finansowy raj. W latach 2005-2010 kredyty frankowe zdobyły serca setek tysięcy kredytobiorców, jednak, jak to bywa w życiu, bajka ta zawierała także swoją ciemną stronę. Po początkowych zachwytach i ekscytacji nastały trudne czasy, gdy kurs franka wzrósł, a wysokość rat gwałtownie się zwiększyła, co spowodowało, że z twarzy osób korzystających z tych kredytów zniknęły uśmiechy.

- Kredyty we frankach szwajcarskich były popularne w latach 2005-2010 ze względu na niskie raty.

- Główne banki udzielające kredytów we frankach to PKO Bank Polski, Bank Millennium i mBank.

- Banki muszą zmagać się z rosnącą liczbą pozwów od kredytobiorców.

- Niektóre banki, takie jak Credit Agricole i UniCredit, zdecydowały się unikać kredytów frankowych.

- Obecnie klienci mają szansę na odzyskanie pieniędzy dzięki pozytywnym orzeczeniom sądowym.

- Warto być ostrożnym przy zaciąganiu kredytów walutowych, biorąc pod uwagę ryzyko związane ze zmianami kursów walutowych.

W tej grze dominują głównie wielkie banki, takie jak PKO Bank Polski, Bank Millennium oraz mBank. PKO BP, który po przejęciu Nordea Banku stał się jednym z największych właścicieli portfela kredytów frankowych, obecnie przoduje w tej niechlubnej statystyce. Na drugim miejscu plasuje się Bank Millennium, który zainwestował znaczną sumę w kredyty walutowe. Kto by pomyślał, że te działania doprowadzą do masowego pilingu procesów sądowych, które dostarczyły pracy wielu kancelariom prawnym?

Lista banków udzielających kredytów w CHF

Nie tylko wielcy gracze zmagają się z problemami kredytowymi. Również mniejsze banki, takie jak Getin Bank czy Raiffeisen, doświadczyły swoich „sukcesów” w tej dziedzinie. Warto jednak zauważyć, że w poszukiwaniu odpowiedzialnych banków, które unikały frankowych zawirowań, nie można pominąć tych, które postanowiły odejść od tej „szwajcarskiej” pułapki, takich jak Credit Agricole czy UniCredit. Działały one słusznie, ponieważ zyskują pozytywną reputację i mogą spokojnie obserwować zamieszanie z boku. Gdyby więcej takich instytucji aktywnie uczestniczyło w rynku, sytuacja z umowami frankowymi mogłaby wyglądać zupełnie inaczej.

Podsumowując, obecna sytuacja na rynku kredytów frankowych przypomina prawdziwe tango pomiędzy bankami a ich klientami. W rezultacie, gdy klienci składają pozwy, banki muszą lawirować pomiędzy dążeniem do budowania zaufania a ryzykiem prawnym. Osoby, które obecnie zastanawiają się nad zaciągnięciem kredytu, powinny starannie rozważyć swoją decyzję i, mając nadzieję na lepsze jutro, poszukać jednej z bezpieczniejszych opcji. Ktoś mógłby zauważyć, że w tej sytuacji zdecydowanie korzystniej jest posiadać pieniądze w kieszeni niż inwestować w walutę, która z dnia na dzień może stać się zbyt kosztowna.

Ryzyko związane z kredytami we frankach – analizy porównawcze instytucji finansowych

Kredyty we frankach to temat, który nigdy nie przestaje budzić emocji, jednak nie chodzi tutaj o najnowsze trendy w bankowości! Klienci, którzy przekroczyli próg nieszczęsnych umów, szybko zdali sobie sprawę, że bajkowe oprocentowanie zamieniło się w koszmar. Cała sytuacja miała miejsce za sprawą instytucji finansowych, które z entuzjazmem oświetlały ścieżki do kredytów walutowych. Można zatem sagt, że frank przeżywał w bankach prawdziwe doły, przypominając wszystkim, że każdy władca ma swoją cenę.

Czy znajdowały się banki, które unikały udzielania kredytów frankowych? Oczywiście! Wśród ostrożnych graczy, którzy trzymali się z dala od tej "magicznej waluty", wymienić można UniCredit oraz Crédit Agricole. Jednakże to, co stanowi rzadkość, nie przeszkadzało innym bankom, które dodały franki do swojego portfolio, w świętowaniu ogromnych zysków. Jak zwykle to bywa w takich sytuacjach, bajka przerodziła się w sumę, a wiele instytucji zaczęło zbierać swoje żniwo w odpowiedzi na działania sądowe – bowiem walka o prawdę dotyczącą kredytów frankowych wciąż trwa!

Banki na czołowej linii frontu

Niektóre banki postanowiły zagrać pierwsze skrzypce w udzielaniu kredytów frankowych. PKO BP, Bank Millennium oraz mBank zyskały miano liderów w tej niechlubnej statystyce. Ich klienci teraz brutalnie przekonują się, że piękne obietnice wiary w walutę z uśmiechem oraz stonowaniem, w rzeczywistości okazały się bardziej bliskie charakterowi przeciwnika niż przyjaciela. Jak się szybko okazało, waluta nie stanowi najtrwalszego fundamentu finansowego; na skutek tego klienci masowo ruszyli do sądów, by odzyskać to, co stracili.

Na szczęście, nic nie trwa wiecznie – ani radość banków, ani cierpienie frankowiczów. W końcu niektóre instytucje zaczęły wyciągać ręce w stronę ugód, próbując zasypać dziury w reputacji. Dla wielu klientów unieważnienie umowy stało się nie tylko nadzieją na lepsze jutro, lecz także realną drogą do odzyskania wpłat. Nic więc dziwnego, że walka między frankowiczami a bankami będzie trwała jeszcze długo – w końcu z każdej bitwy ktoś dąży do wyjścia z tarczą, a nie na tarczy!

Poniżej przedstawiamy kilka banków, które są liderami w udzielaniu kredytów frankowych:

- PKO BP

- Bank Millennium

- mBank

Działania banków wobec frankowiczów: Czy można liczyć na pomoc?

Kiedyś kredyty frankowe uważano za panaceum na wszelkie problemy finansowe naszych rodziców, a dzisiaj stały się one wróżką publiczną numer jeden, zdominowującą czołówki gazet! W wyniku dramatycznego wzrostu kursu franka, frankowicze musieli zmierzyć się z trudnymi wyzwaniami. Banki, które udzielały tych kredytów, teraz stają w obliczu lawiny pozwów. Czy więc można liczyć na ich pomoc? Cóż, wygląda na to, że to już zależy – jak to mówią, wszystko ma swoją cenę, a czasem nawet wyrok sądowy kosztuje mniej niż jeden zamk w Szwajcarii!

Jakie banki brały udział w grze?

Mimo że nie wszystkie banki zaangażowały się w kredyty we frankach, te, które podjęły tę decyzję, mogły cieszyć się solidnymi zyskami. PKO BP, mBank, Bank Millennium oraz Getin Bank to tylko niektóre instytucje finansowe, które w złotych czasach franków uruchamiały kredyty, jakby ich prawników zupełnie nie było. Teraz, w obliczu narastającej fali pozwów, banki próbują ratować skórę, proponując ugody. Oczywiście najpierw muszą wynegocjować warunki – niekiedy to większe wyzwanie niż walka bokserska!

Pomoc banków dla frankowiczów w dużej mierze zależy od tego, z którymi instytucjami mamy do czynienia. W miarę, jak klienci uświadamiają sobie, że większość banków dysponuje dużymi portfelami kredytów frankowych, zaczynają mieć wrażenie, że grają w rosyjską ruletkę. Zastanawiają się, czy warto wchodzić w negocjacje, czy może lepiej po prostu pozwać bank? Praktyka pokazuje, że wielu banków, które udzielały tych kredytów, stara się wybronić z opresji, ale są też takie, które wolą stać na stanowisku i walczyć w sądzie zamiast przyznać się do błędu.

Co przyniesie przyszłość?

Patrząc na rozwój sytuacji, można odnieść wrażenie, że banki starają się wdrażać nowe zasady, które pomogą im minimalizować ryzyko związane z kredytami frankowymi. Niemniej jednak klienci czasem mają poczucie, że te zmiany są bardziej kosmetyczne niż rzeczywiste. W końcu, gdy stawka jest tak wysoka, instytucje finansowe niechętnie rezygnują z praktyk, które przynoszą im zyski. Z drugiej strony, coraz więcej historii o zwycięstwie frankowiczów na sali sądowej sprawia, że wiele osób odnajduje szansę na odzyskanie pieniędzy, które mogłyby być znacznie lepiej zainwestowane, na przykład w efektywną odzież wierzchnią na zimę!

| Bank | Opis działań | Uwagi |

|---|---|---|

| PKO BP | Był aktywny w udzielaniu kredytów frankowych. | Stara się wynegocjować ugody. |

| mBank | Był jednym z banków udzielających kredyty frankowe. | Wobec fali pozwów, zmienia podejście. |

| Bank Millennium | Zaangażowany w kredyty we frankach. | Proponuje ugody, ale wynegocjowanie warunków bywa trudne. |

| Getin Bank | Udzielał kredytów frankowych, cieszył się solidnymi zyskami. | Walcząc z pozwami, może wybrać opcję sądową lub ugodową. |

Wpływ zmian kursów walutowych na kredyty we frankach – kto zyskał, a kto stracił?

Kredyty we frankach szwajcarskich to temat, który w ostatnich latach zyskał niemal legendarną sławę w polskim sektorze bankowym. Dlaczego tak się stało? Przecież kto nie chciałby skorzystać z niskiego oprocentowania oraz potencjalnie mniejszych rat? Wszyscy, którzy zdecydowali się na kredyt w tej walucie, z pewnością przyznali, że w czasach, gdy kurs CHF był przyjazny jak miły sąsiad, ta oferta wydawała się bardzo korzystna. Niestety jak to często bywa w życiu, wszystko co piękne ma również swoje ciemniejsze strony; wzrost kursu franka przypominał wybuchający balon, który nagle stawał się znacznie bardziej niebezpieczny niż atrakcyjny.

Podsumowując szaloną podróż po latach popularności kredytów frankowych, dostrzegamy, że jedni zyskali, a inni stracili. Na przykład banki, które przez wiele lat udzielały takich kredytów, cieszyły się ogromnymi zyskami tak długo, jak klienci tkwili w niepewnych umowach. Paradoksalnie, kredytobiorcy, którzy często posługiwali się niezbyt atrakcyjnym zwrotem „umowę można przecież podważyć”, nagle odkryli, że znajdują się w poważnych tarapatach! Kto mógł się spodziewać, że niskie oprocentowanie to nie jedyny problem, który będzie ich dręczyć w życiu?

Kto zarobił? Kto stracił?

Banki, takie jak PKO BP czy Bank Millennium, które wielokrotnie udzielały kredytów we frankach, dzisiaj muszą stawić czoła rosnącej liczbie pozwów od kredytobiorców. Klienci, czując się oszukani, zaczęli walczyć o swoje prawa na każdym możliwym froncie, próbując unieważniać umowy lub przynajmniej zmieniać ich warunki. A tu nagle pojawia się orzecznictwo, które mówi, że wcale nie jest to niemożliwe! Jak na ironię, właśnie banki, które wcześniej czerpały największe korzyści, obecnie również znalazły się w centrum walki o swoje miejsca na słońcu na finansowym rynku.

Patrząc z empatią na frankowiczów, warto przypomnieć, że historia kredytów we frankach to nie tylko tragiczne opowieści byłych kredytobiorców, ale także cenna lekcja dla instytucji finansowych. Muszą one nauczyć się na błędach i pamiętać, że wysokie oprocentowanie nie jest jedynym powodem, dla którego plany nie zawsze układają się jak w bajce. Dlatego bądźcie czujni, drodzy kredytobiorcy – waluty potrafią być kapryśne jak małe dzieci, a szkolna matematyka bywa czasem bardziej skomplikowana, niż nam się wydawało!

Na zakończenie, oto niektóre kluczowe kwestie związane z kredytami we frankach szwajcarskich:

- Niskie oprocentowanie początkowo przyciągało kredytobiorców.

- Wzrost wartości franka prowadził do wyższych rat kredytowych.

- Banki generowały zyski na podstawie niekorzystnych umów.

- Kredytobiorcy podejmowali kroki prawne w celu unieważnienia umów.

- Obecne orzecznictwo daje nadzieję na zmianę warunków umów.