Posiadanie dobrego doświadczenia kredytowego odgrywa kluczową rolę w procesie zaciągania kredytu lub pożyczki. Wiele osób często bagatelizuje wpływ, jaki wpisy do Krajowego Rejestru Długów (KRD) mogą wywierać na ich przyszłe możliwości finansowe. Statystyki są nieubłagane i pokazują, że aż 70% Polaków obawia się, iż długi w KRD uniemożliwią im uzyskanie kredytu, a 56% z nich uważa, że to może prowadzić do problemów z zakupami na raty. Dlatego warto zrozumieć, jak istotnie reputacja kredytowa wpływa na postrzeganie nas przez banki.

- Wpisy do Krajowego Rejestru Długów mogą znacznie obniżyć zdolność kredytową i wpłynąć na możliwość uzyskania kredytów oraz zakupów na raty.

- 70% Polaków obawia się, że długi w KRD uniemożliwią im zaciągnięcie kredytu, co prowadzi do lęku przed utratą dobrego imienia.

- KRD gromadzi zarówno negatywne, jak i pozytywne dane o kredytobiorcach, co wpływa na reputację kredytową.

- Młodsze pokolenie wykazuje mniejsze obawy związane z długami, co może wynikać z braku doświadczenia.

- Długi wpływają nie tylko na aspekty finansowe, ale również na relacje społeczne i ogólne samopoczucie dłużników.

- Banki weryfikują kredytobiorców nie tylko w KRD, ale także w BIK i innych rejestrach, co może znacząco wpłynąć na decyzje kredytowe.

- Terminowe spłaty zobowiązań oraz pozytywna historia kredytowa mogą prowadzić do lepszych ofert kredytowych w przyszłości.

Myśląc o KRD, nie mogę nie zauważyć, jak wiele osób nie zdaje sobie sprawy z tego, że ich obecność w tym rejestrze może znacząco utrudnić życie. To nie dotyczy jedynie zaciągania kredytów, ale również podpisywania umów abonamentowych i realizacji zakupów na raty. Jak pokazują badania, dla wielu z nas udział w KRD staje się również źródłem presji społecznej – aż 55% Polaków obawia się utraty dobrego imienia. Praktyki firm oraz instytucji, które weryfikują swoich klientów w KRD, wcale nie są zjawiskiem nadzwyczajnym; wręcz przeciwnie – stały się standardem na rynku.

KRD a decyzje kredytowe – to ma znaczenie!

Nie można zapominać, że informacja zawarta w KRD stanowi tylko jeden z wielu czynników, które banki uwzględniają przy ocenie naszej zdolności kredytowej. Niemniej jednak, lista dłużników to zdecydowanie kluczowy element, który może zaważyć na losie naszej aplikacji. Ciekawe jest to, że wiele osób ma zniekształcony obraz swoich finansów i nie zdaje sobie sprawy z istoty terminowego regulowania jakichkolwiek zobowiązań. Niestety, ogromny odsetek Polaków staje się dłużnikami przez brak znajomości zasad panujących w obiegu kredytowym. Na szczęście, istnieje możliwość, aby to zmienić.

Warto podkreślić, że KRD to nie tylko rejestr dłużników, lecz również cenne źródło informacji pozytywnych. W rejestrze gromadzone są dane na temat osób, które terminowo regulują swoje zobowiązania. Im więcej pozytywnych wpisów, tym lepsza reputacja kredytowa danej osoby. Dlatego, podejmując decyzje finansowe, należy pamiętać, aby budować pozytywny wizerunek w oczach instytucji finansowych. Dzięki temu unikniemy problemów z kredytami, a także zyskamy szerokie możliwości oraz korzystniejsze oferty w przyszłości.

Kredyt a edukacja finansowa: Dlaczego Polacy boją się Krajowego Rejestru Długów?

Decyzja o zaciągnięciu kredytu stanowi niezwykle istotny krok w naszym życiu finansowym. Warto przy tym podkreślić, że większość Polaków dysponuje wiedzą na temat edukacji finansowej, jednak często okazuje się ona niewystarczająca. Mimo łatwiejszego dostępu do informacji, badania pokazują, że wiele osób wciąż boi się powiedzieć "tak" kredytom, obawiając się negatywnego wpływu Krajowego Rejestru Długów (KRD) na swoją wiarygodność kredytową. Ten strach paraliżuje niejednokrotnie nawet tych, którzy w przeszłości nie mieli problemów finansowych.

Konsekwencje wpisu do KRD

Gdy myślimy o KRD, najczęściej wyobrażamy sobie czarną listę dłużników, której obecność może zrujnować nasze szanse na uzyskanie kredytu czy zakupu na raty. Nic dziwnego, że wśród Polaków panuje przekonanie, iż znajomość tego rejestru to klucz do zrozumienia własnej sytuacji finansowej. Ludzie, którzy zostali wpisani na tę listę, odczuwają, że ich szanse na pozyskanie pieniędzy maleją. Co więcej, w przypadku zakupów na raty problemy mogą pojawić się znacznie szybciej. Boimy się, że potencjalni wierzyciele ocenią nas na podstawie przeszłości i będą mniej skłonni nam zaufać.

Dlaczego młodsze pokolenie wykazuje mniej ostrożności?

Interesującym fenomenem jest to, że najmłodsze pokolenie ma zupełnie inne podejście do zaciągania długów. Badania sugerują, iż odczuwają oni najmniejsze obawy związane z utratą dobrego imienia. Wygląda na to, że dla nich konsekwencje zadłużenia są mniej istotne, co może wynikać z braku doświadczenia. Z kolei wiele osób w średnim wieku dostrzega znacznie większą wagę swojej reputacji oraz edukacji finansowej, którą powinno się traktować jako integralną część wspólnej świadomości społeczeństwa. Dlatego warto zastanowić się nad tymi różnicami, zwłaszcza w erze rosnącej kultury "na teraz", gdzie kredyty i pożyczki stały się codziennością.

Wszystko sprowadza się do potrzeby większej edukacji finansowej, która pozwoli obywatelom lepiej rozumieć konsekwencje swojego zadłużenia. Ostatecznie umiejętność zarządzania finansami pomoże uniknąć problemów z KRD, a także zwiększy naszą wiarygodność w oczach banków oraz instytucji finansowych.

Zrozumienie, jak działa Krajowy Rejestr Długów i jakie konsekwencje niesie za sobą obecność w nim, powinno stanowić kluczowy krok ku bardziej świadomemu oraz odpowiedzialnemu podejściu do kredytów.

Edukacja finansowa staje się kluczem do spokojnego snu i stabilnego jutra.

Poniżej przedstawiamy najważniejsze aspekty, które warto wziąć pod uwagę w kontekście Krajowego Rejestru Długów:

- Obniżenie zdolności kredytowej

- Trudności w uzyskaniu kredytów i pożyczek

- Negatywny wpływ na reputację finansową

- Możliwość naliczania wyższych odsetek

Dług i moralność: Jak wpis do KRD wpływa na Twoje relacje społeczne?

W dzisiejszym świecie długi mają ogromny wpływ na nasze życie oraz relacje społeczne. Jako osoba, która kiedykolwiek zaciągnęła zobowiązania, doskonale zdaję sobie sprawę, jak bardzo wpis do Krajowego Rejestru Długów (KRD) może zmienić naszą perspektywę na sytuację finansową. Kiedy dostajemy informację, że nasze imię i nazwisko znajdują się w rejestrze dłużników, odczuwamy jakbyśmy zostali wydani na pastwę losu. W rezultacie nie tylko mamy utrudniony dostęp do kredytów, ale także zaczynamy obawiać się, jak na naszą sytuację spojrzą najbliżsi. W obliczu strachu przed utratą dobrego imienia oraz wiarygodności, często czujemy się przytłoczeni.

Nie sposób nie zauważyć, że to zjawisko ma swoje korzenie w społecznych normach i moralności. Warto także wspomnieć, że dla wielu ludzi dług oznacza wstyd oraz stygmatyzację. W badaniach ujawniono, że wiele osób obawia się, iż dług w KRD wpłynie negatywnie na ich relacje z bliskimi. Zdarza się, że w obliczu problemów finansowych preferują ukrywanie sytuacji przed rodziną, co staje się normą. Kiedy nie chcemy, aby bliscy myśleli, że jesteśmy nieodpowiedzialni lub ściągamy na siebie kłopoty, wewnętrznie cierpimy. Otwarte rozmowy oraz wzajemne zaufanie mogą pomóc złagodzić te napięcia, ale wiele osób czuje się zakładnikami własnych decyzji finansowych.

Dług wpływa na relacje w rodzinie i środowisku

Relacje społeczne odgrywają kluczową rolę w naszym samopoczuciu, a długi potrafią je znacząco nadwyrężyć. Kiedy dowiadujemy się, że nasz dług może wpłynąć na możliwość zaciągania kredytów lub kupowania na raty, zadajemy sobie pytanie, jak to wszystko wpłynie na nasze codzienne życie. W obliczu takich konsekwencji możemy zacząć unikać spotkań towarzyskich, obawiając się pytań o finanse. Często rezygnujemy z atrakcji, które mogłyby wpłynąć na nasz budżet, co prowadzi do uczucia izolacji. Ostatecznie, strach przed oceną ze strony innych sprawia, że nasze relacje mogą ucierpieć, a my sami czujemy się coraz bardziej osamotnieni w zmaganiach z długami.

Podsumowując, pojawienie się w KRD to nie tylko kwestia finansowa, lecz również społeczna oraz moralna. Z jednej strony dług uniemożliwia nam spełnianie marzeń o lepszym życiu, a z drugiej strony wzbudza strach przed tym, co pomyślą inni. W tym kontekście warto budować wsparcie wśród przyjaciół oraz rodziny, rozmawiać o swoich zmaganiach, a także nie bać się prosić o pomoc, gdy jest to potrzebne. Pamiętajmy, że dług trzeba spłacić, ale relacje są bezcenne i nie warto ich narażać na szwank z powodu lęku przed oceną.

| Aspekt | Wpływ |

|---|---|

| Długi i ich postrzeganie | Wpis do KRD może zmienić perspektywę finansową, powodując wstyd i stygmatyzację. |

| Relacje z bliskimi | Strach przed utratą dobrego imienia prowadzi do obaw o relacje i skłonności do ukrywania sytuacji finansowej. |

| Unikanie spotkań towarzyskich | Obawy o finanse mogą prowadzić do izolacji i rezygnacji z atrakcji, pogarszając relacje społeczne. |

| Wsparcie rodzinne i przyjacielskie | Otwarte rozmowy i wzajemne zaufanie mogą złagodzić napięcia i pomóc w radzeniu sobie z długami. |

| Ogólny wpływ na życie | Dług wpływa zarówno na aspekty finansowe, jak i społeczne, powodując stres i negatywne emocje. |

Metody weryfikacji kredytobiorców: Co jeszcze sprawdzają banki poza KRD?

Decydując się na kredyt, wielu z nas nie zdaje sobie sprawy, jak skrupulatnie banki weryfikują naszą sytuację finansową. Oczywiście, najpierw przychodzą na myśl Krajowy Rejestr Długów (KRD) oraz Biuro Informacji Kredytowej (BIK), jednak to tylko wierzchołek góry lodowej. Warto bowiem wiedzieć, że banki korzystają z szeregu innych rejestrów i baz danych, które pomagają dokładniej ocenić naszą zdolność kredytową. Ciekawie, prawda? Dlatego istotne jest, aby być świadomym, jakie informacje o nas zbierają i jak później wpływają na decyzje związane z udzieleniem kredytu.

Banki wykorzystują różnorodne źródła informacji

Prócz KRD i BIK, instytucje finansowe często sprawdzają także dane w Biurze Informacji Gospodarczej (BIG). Biuro to gromadzi zarówno pozytywne, jak i negatywne dane o dłużnikach. Na przykład, BIG InfoMonitor dysponuje zaktualizowanymi informacjami o naszych płatnościach, co pomaga bankom w ocenie naszej wiarygodności finansowej. W sytuacji, gdy nasza historia kredytowa w BIK może być neutralna, raport z BIG może pokazać, że regularnie i sumiennie opłacamy rachunki. To ważne, ponieważ brak spłat nie jest jedynym czynnikiem, który ma znaczenie; regularne płatności potrafią znacząco poprawić naszą sytuację w oczach potencjalnych kredytodawców, co rozwiązuje wiele problemów.

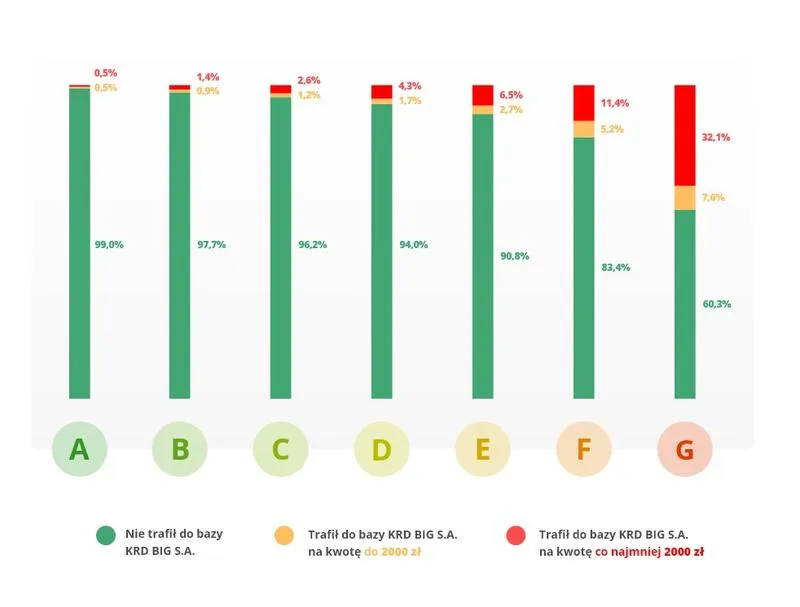

Rejestry dłużników regulują zasady i cele

Każdy rejestr dłużników ma swoje specyficzne zasady dotyczące zbierania danych. Na przykład, Krajowy Rejestr Długów wymaga, aby dług wynosił określoną kwotę i był opóźniony, co dla wielu osób może być dużym zaskoczeniem. Dodatkowo banki mogą korzystać z Międzybankowej Informacji Gospodarczej, co umożliwia wymianę danych pomiędzy różnymi instytucjami finansowymi. To znacząco zwiększa zakres informacji, którymi dysponują banki, co z kolei pozwala im szybciej podejmować decyzje dotyczące przyznania kredytu. Dla nas, jako kredytobiorców, oznacza to szybszy proces aplikacji, a to zawsze jest na wagę złota.

Oto kilka przykładów pozytywnych danych, które mogą wpłynąć na naszą zdolność kredytową:

- Terminowe spłaty dotychczasowych zobowiązań

- Posiadanie oszczędności lub zabezpieczeń finansowych

- Stabilne źródło dochodu

- Pozytywna historia kredytowa w innych instytucjach

Nie możemy także zapominać o pozytywnych danych, które mają ogromne znaczenie. Systematyczne oraz terminowe spłaty zobowiązań mogą otworzyć drzwi do lepszych ofert kredytowych w przyszłości. Dlatego warto dbać o regularność płatności, bo kredytobiorcy z „czystymi” rejestrami uzyskują znacznie lepsze warunki w oczach banków. Nasze historie kredytowe determinują, jak zostaniemy potraktowani w trakcie procesu aplikacyjnego, dlatego przemyślenie wydatków i planów finansowych z pewnością przyniesie nam znaczne korzyści w przyszłości.

Źródła:

- https://www.lendtech.pl/wiadomosci/krd-bardziej-sie-boimy-ze-za-dlugi-bank-nie-da-kredytu-niz-ze-stracimy-dobre-imie/

- https://www.bankier.pl/smart/rejestr-dluznikow-kompendium-wiedzy-w-pigulce