Wiele osób zadaje sobie pytanie, jak długo ślad po spłacie zadłużenia wpływa na ich zdolność kredytową. Dla zainteresowanych: sprawdź, ile dni L4 przysługuje po zakończeniu pracy. Z perspektywy osoby, która spłaciła swoje zobowiązania, ważne jest, aby zdawać sobie sprawę, że informacje o zadłużeniach mogą być przechowywane w Biurze Informacji Kredytowej (BIK) nawet przez pięć lat. Jeżeli spłaciliśmy kredyt z opóźnieniami, zwłaszcza tymi przekraczającymi 60 dni, to banki oraz inne instytucje finansowe nadal mogą zwracać uwagę na naszą sytuację przez dłuższy czas.

Najpóźniej po odnotowaniu całkowitej spłaty kredytu, banki widzą wpisy w BIK przez okres pięciu lat, jeśli doszło do poważnych opóźnień w płatnościach. Co więcej, takie wpisy mogą znacząco obniżyć naszą ocenę punktową BIK, znaną jako scoring. W praktyce oznacza to, że nawet gdy spłaciliśmy zadłużenie, długo mogą one wpływać na nasze możliwości kredytowe. Negatywna historia w BIK nie znika bowiem od razu, dlatego tak ważne jest, aby dbać o terminowość w regulowaniu wszelkich zobowiązań.

Informacje o spłaconym kredycie pozostają w BIK przez pięć lat

W przypadku, gdy moje zobowiązanie spłacałem terminowo, ale nie przekazałem zgody na przetwarzanie danych, wpisy mogą pozostać w BIK nawet po zakończeniu umowy. W takiej sytuacji bank może przechowywać dane o tym zobowiązaniu do pięciu lat po spłacie, co dla wielu kredytobiorców stanowi niemałe zaskoczenie. Ważne, aby pamiętać, że pozytywna historia, czyli terminowe spłaty, także znajduje swoje odzwierciedlenie w BIK i może korzystnie wpłynąć na przyszłe decyzje kredytowe, gdy zdecyduję się na ich dalsze przetwarzanie.

Podsumowując, każde spóźnienie w płatnościach może skutkować gorszymi warunkami kredytowymi przez długi czas. Dlatego warto regularnie monitorować swoją historię kredytową w BIK, sprawdzać, jakie informacje są tam zapisane, oraz starać się unikać opóźnień w spłacaniu wszelkich zobowiązań. Ciekawie opisano to na https://ile-zarabia.edu.pl/dlaczego-pozyczki-bez-bik-to-idealne-wsparcie-dla-osob-zadluzonych/. Dbanie o dobrą historię finansową z pewnością ułatwi korzystanie z produktów kredytowych w przyszłości.

Jak długo informacje pozostają w BIK po spłacie zadłużenia? Przeczytaj, co musisz wiedzieć

W poniższej liście znajdziesz kluczowe informacje dotyczące tego, jak długo po spłacie zadłużenia Twoje dane mogą pozostać w Biurze Informacji Kredytowej (BIK). Zapoznanie się z każdym punktem pozwoli Ci lepiej zrozumieć, jakie kroki możesz podjąć, aby poprawić swoją historię kredytową.

- 5-letni okres przechowywania informacji o opóźnieniach: Gdy spóźnisz się ze spłatą kredytu powyżej 60 dni, możesz spodziewać się, że data taka zostanie w BIK przez 5 lat od momentu całkowitej spłaty zobowiązania. W tym czasie negatywne wpisy mogą wpływać na Twoją wiarygodność kredytową, co warto mieć na uwadze.

- Terminowe spłaty i zgoda na przetwarzanie danych: Spłacając zobowiązanie w terminie, istnieje możliwość wycofania zgody na dalsze przetwarzanie danych w BIK. W takiej sytuacji wpisy o pozytywnych spłatach mogą zniknąć. Należy jednak pamiętać, że rezygnacja z tych danych wiąże się z utratą możliwości budowania pozytywnej historii kredytowej, co może okazać się przydatne w przyszłości.

- Możliwe nieprawidłowości w danych: Gdy zauważysz, że wpisy dotyczące Twojego zadłużenia są nieaktualne lub błędne, masz prawo złożyć reklamację do instytucji, która przesłała te informacje do BIK. To właśnie ta instytucja odpowiada za ich prawidłowość, a BIK tylko reaguje na dane, które otrzymuje.

- Na co zwrócić uwagę przy wadliwych wpisach?: Zgłaszając błędne informacje, pamiętaj, że proces aktualizacji może zająć do 30 dni. Dlatego warto regularnie kontrolować swoją historię kredytową oraz reagować na wszelkie nieprawidłowości natychmiast po ich zauważeniu, aby poprawić czytelność swojego raportu w BIK.

Czy można usunąć negatywne wpisy w BIK po spłacie kredytu?

Spłata kredytu na pewno przynosi ulgę wielu osobom, jednak warto zrozumieć, jak długo informacje na temat tego zobowiązania pozostaną w Biurze Informacji Kredytowej (BIK). Jeśli masz czas i chęci to sprawdź, jak wybrać idealny dystrybutor wody dla swojego biura. Kiedy regulujemy dług, wpisy dotyczące tego zobowiązania mogą być widoczne przez nawet pięć lat, szczególnie w sytuacji, gdy wystąpiły jakiekolwiek opóźnienia w spłacie. Jeśli opóźnienie przekroczy 60 dni, bank ma prawo do przetwarzania tych danych przez cały okres pięciu lat, co w znaczący sposób wpływa na naszą zdolność kredytową. Należy wiedzieć, że pozytywna historia kredytowa może wpłynąć na nasz scoring jedynie wtedy, gdy wyrazimy zgodę na dalsze przetwarzanie danych po zakończeniu zobowiązania.

Natomiast, jeżeli nasze konto nie ma żadnych wpisów negatywnych, a zobowiązanie zostało spłacone w terminie, wówczas możemy cofnąć zgodę na przetwarzanie danych. W rezultacie, pozytywne informacje dotyczące spłaconego kredytu również znikną z naszego raportu. Jeśli interesują cię takie tematy, poznaj skuteczne metody na obniżenie rat kredytu hipotecznego. Choć może się to wydawać niekorzystne, czasami lepiej jest w ten sposób ograniczyć bankom dostęp do informacji, które nie zawsze są korzystne dla naszej reputacji kredytowej. Regularne monitorowanie oczyszczonej historii kredytowej zdecydowanie ułatwia nam uzyskanie lepszego kredytu w przyszłości.

Negatywne wpisy w BIK znikają po pięciu latach

Chociaż z założenia negatywne wpisy powinny zostać automatycznie wykreślone z BIK po pięciu latach, w praktyce zdarza się, że proces ten nieco się opóźnia. Taki problem często widoczny jest w sytuacjach, gdzie nie cofnięto zgody na przetwarzanie danych, co może wydłużyć czas ich obecności. Jeśli po upływie pięciu lat zauważysz, że Twój wpis nadal widnieje w BIK, możesz złożyć wniosek o jego usunięcie. Tę prośbę kierujesz do instytucji, która przekazała informacje do BIK, a nie bezpośrednio do samego BIK. Dlatego warto regularnie sprawdzać swój raport kredytowy – pomaga to zauważyć błędy bądź nieaktualne informacje.

Podsumowując, wszystkie te kwestie mają kluczowe znaczenie, gdy zależy nam na poprawie historii kredytowej. Nie możemy zapominać o pięcioletnim okresie przetrzymywania wpisów w przypadku poważnych opóźnień, co w przyszłości może utrudnić nam ubieganie się o nowe kredyty. Dlatego tak ważne jest dobre zarządzanie swoimi zobowiązaniami kredytowymi oraz terminowa ich spłata, co kształtuje pozytywny obraz w oczach instytucji finansowych. Często korzystniej jest rozważyć restrukturyzację kredytów, niż narażać się na opóźnienia, które mogą trwale wpłynąć na naszą wiarygodność finansową.

| Wydarzenie | Czas trwania wpisu w BIK | Możliwość usunięcia | Uwagi |

|---|---|---|---|

| Spłata kredytu z opóźnieniem powyżej 60 dni | 5 lat | Nie, jeśli zgoda na przetwarzanie danych nie została cofnięta | Wpływa na zdolność kredytową. |

| Spłata kredytu w terminie, bez negatywnych wpisów | Możliwość usunięcia pozytywnych informacji po cofnięciu zgody | Tak | Można ograniczyć dostęp banków do informacji. |

| Negatywne wpisy w BIK | Powinny zniknąć po 5 latach | Tak, po złożeniu wniosku do instytucji, która je przesłała | WAŻNE: Sprawdzać raport kredytowy. |

| Opóźnienia w spłacie kredytów | 5 lat w przypadku poważnych opóźnień | Nie, wpływają na przyszłą wiarygodność | Warto zdecydować się na restrukturyzację kredytów. |

Ciekawostką jest to, że mimo iż negatywne wpisy mogą pozostać w BIK przez pięć lat, to niektóre banki mogą mieć własne, bardziej restrykcyjne zasady dotyczące oceny zdolności kredytowej, co może skutkować tym, że wpływ opóźnień będzie odczuwalny nawet po upływie tego czasu.

Co robić, gdy informacje w BIK są nieaktualne lub błędne po spłacie?

Poniżej przedstawiamy szczegółową instrukcję, jak postępować, gdy informacje zawarte w Biurze Informacji Kredytowej (BIK) okazują się nieaktualne lub błędne po spłacie zadłużenia. Te wskazówki pozwolą Ci krok po kroku zidentyfikować potencjalne problemy oraz podjąć odpowiednie działania mające na celu korektę Twojej historii kredytowej.

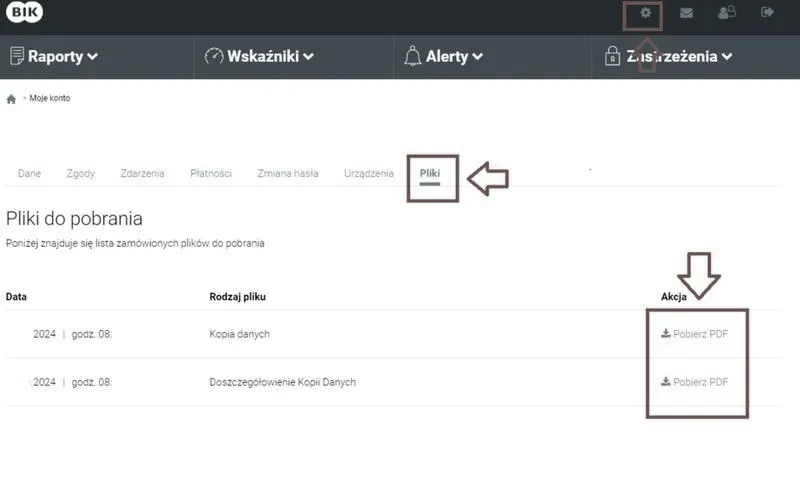

- Sprawdzenie raportu BIK - Na początku pobierz swój raport z BIK. Możesz skorzystać z bezpłatnej opcji raz na pół roku lub zdecydować się na płatny raport. Upewnij się, że znasz wszystkie szczegóły dotyczące swoich kredytów oraz potwierdź, czy znajdujące się tam informacje są aktualne.

- Analiza danych w raporcie - Następnie dokładnie przyjrzyj się swojemu raportowi. Sprawdź, czy nie pojawiły się w nim błędne informacje lub jeśli nadal widnieją aktywne zobowiązania pomimo ich wcześniejszej spłaty. Zwróć szczególną uwagę na daty oraz kwoty, a także upewnij się, że dane dotyczące spłat są zgodne z rzeczywistością.

- Kontakt z instytucją finansową - Kiedy dostrzegasz jakiekolwiek błędy, skontaktuj się bezpośrednio z bankiem lub firmą pożyczkową, która przesłała te dane do BIK. Złóż reklamację lub wniosek o aktualizację informacji. Pamiętaj, aby przygotować wszystkie potrzebne dokumenty, takie jak umowy kredytowe oraz potwierdzenia spłat.

- Czekanie na odpowiedź - Po złożeniu wniosku, instytucja ma 30 dni na rozpatrzenie Twojego wniosku oraz przesłanie ewentualnych zmian do BIK. W tym czasie warto monitorować swój raport BIK, aby upewnić się, że dane ulegają aktualizacji.

- W przypadku odmowy – kroki dalsze - Gdy bank odrzuci korektę danych, masz możliwość złożenia skargi do UODO (Urząd Ochrony Danych Osobowych) lub dochodzenia swoich praw przed sądem. Pamiętaj, że przysługuje Ci prawo do ochrony Twoich danych osobowych.

- Regularne monitorowanie historii kredytowej - Po uporządkowaniu wszystkich informacji, regularnie sprawdzaj swój raport BIK, aby mieć pewność, że nie pojawiły się nowe błędy. Dobrym rozwiązaniem jest korzystanie z funkcji powiadomień oferowanych przez BIK, które informują o wszelkich zmianach w Twojej historii kredytowej.

Jakie korzyści płyną z pozostawienia pozytywnych wpisów w BIK?

Pozostawiając pozytywne wpisy w Biurze Informacji Kredytowej (BIK), kredytobiorcy mogą skorzystać z licznych korzyści. W poniższej liście znajdziesz najważniejsze zalety, które mają potencjał przyczynić się do poprawy sytuacji finansowej oraz zwiększenia wiarygodności kredytowej.

- Budowanie pozytywnej historii kredytowej: Z każdą terminowo spłaconą ratą kredytu poprawiasz swoją historię kredytową w BIK. Dobra historia kredytowa stanowi cenny atut w oczach banków oraz instytucji finansowych. Im więcej pozytywnych wpisów, tym większe szanse na uzyskanie dogodnych warunków przy przyszłych kredytach i pożyczkach. Banki, korzystające z danych BIK, często preferują klientów, którzy regularnie wywiązują się z zobowiązań, co zwiększa ich zaufanie oraz gotowość do udzielenia finansowania.

- Wyższy scoring BIK: Twoja ocena punktowa, znana jako scoring w BIK, pozostaje bezpośrednio związana z historią spłat. Im sumienniej spłacasz swoje zobowiązania, tym wyższy scoring uzyskujesz. Wyższy scoring nie tylko podnosi Twoją zdolność kredytową, lecz także zwiększa szansę na korzystniejsze warunki kredytowe, takie jak niższe oprocentowanie czy wydłużony okres spłaty. Regularne spłacanie kredytów umożliwia zyskanie statusu wiarygodnego kredytobiorcy.

- Możliwość wycofania zgody na przetwarzanie danych: Po całkowitym uregulowaniu kredytu, pod warunkiem, że spłacone zobowiązanie było obsługiwane terminowo, masz możliwość wycofania zgody na przetwarzanie danych w BIK. To oznacza, że po spłacie kredytu Twoje pozytywne wpisy mogą zniknąć z systemu, jednak warto rozważyć ich pozostawienie, aby budować trwałą reputację w oczach banków.

- Uniknięcie negatywnych następstw finansowych: Chroniąc swoją pozytywną historię kredytową, minimalizujesz ryzyko wystąpienia negatywnych wpisów, które mogą zrujnować Twoje szanse na przyszłe kredyty. W przypadku zaległości trwających ponad 60 dni, takie informacje mogą pozostać w BIK nawet przez 5 lat, co wpływa na Twoją zdolność kredytową w sposób negatywny. Dlatego kluczowe pozostaje terminowe regulowanie zobowiązań.

FAQ - Najczęściej zadawane pytania

Jak długo informacje o zadłużeniu pozostają w BIK po spłacie kredytu?Informacje o zadłużeniu mogą pozostać w Biurze Informacji Kredytowej (BIK) nawet przez pięć lat od momentu całkowitej spłaty kredytu, szczególnie jeśli wystąpiły opóźnienia w płatnościach przekraczające 60 dni.

Czy pozytywna historia kredytowa wpływa na zdolność kredytową?Tak, pozytywna historia kredytowa, czyli terminowe spłaty, korzystnie wpływa na zdolność kredytową i scoring w BIK, co może ułatwić uzyskanie kredytów w przyszłości.

Co zrobić, gdy w BIK są błędne lub nieaktualne informacje?Należy sprawdzić jednostkowy raport BIK, a następnie skontaktować się z instytucją finansową, która przesłała błędne dane, aby złożyć reklamację lub wniosek o aktualizację informacji.

Jak długo trwa proces aktualizacji danych w BIK po zgłoszeniu błędów?Po złożeniu wniosku o aktualizację danych instytucja ma 30 dni na rozpatrzenie i przesłanie ewentualnych zmian do BIK.

Czy możliwe jest usunięcie wpisów pozytywnych z BIK?Tak, jeśli spłacono kredyt terminowo, można cofnąć zgodę na przetwarzanie danych, co skutkuje usunięciem pozytywnych wpisów z BIK, jednak warto ocenić, czy to rzeczywiście korzystne dla przyszłej wiarygodności kredytowej.