Pracownicze Plany Kapitałowe, znane jako PPK, prezentują się jako emerytalne "ciastko", które każdy pracownik może samodzielnie upiec przy wsparciu swojego pracodawcy oraz państwa. Jak to dokładnie wygląda? Otóż każdy pracownik, otrzymując wynagrodzenie, wyciąga z kieszeni 2% swojego wynagrodzenia brutto i wrzuca je do "słoika" z napisem PPK. Dodatkowo pracodawca dorzuca kolejne 1,5%, a to jeszcze nie koniec, ponieważ państwo dodaje na start 250 zł oraz do 240 zł rocznie. Warto zauważyć, że im więcej wrzucisz, tym więcej zyskasz – to właśnie oszczędzanie. W miarę upływu lat zgromadzone środki mogą znacząco wpłynąć na naszą przyszłość.

- Pracownicy wpłacają 2% swojego wynagrodzenia brutto na PPK, a pracodawcy dodają 1,5%.

- Państwo oferuje jednorazową dopłatę 250 zł oraz roczną dopłatę do 240 zł za regularne oszczędzanie.

- Pracodawcy są zobowiązani do autozapisania pracowników w PPK od 18 do 55 roku życia, z możliwością wypisania się przez pracowników.

- Minimalne składki w PPK dają szansę na solidne fundusze emerytalne bez dodatkowych kosztów.

- Możliwość obniżenia wpłaty do 0,5% dla pracowników zarabiających do 1,2-krotności minimalnej pensji.

- Regularne dopłaty od państwa mogą znacząco zwiększyć oszczędności na emeryturę.

- Podjęcie decyzji o wpłatach dodatkowych przynosi większe zyski w przyszłości.

- Gromadzenie oszczędności w PPK jest kluczem do finansowego bezpieczeństwa na emeryturze.

Obowiązki Pracodawcy w PPK

Pracodawcy stawiają przed sobą pewne obowiązki związane z PPK. Zobowiązani są do zapisania każdego pracownika w wieku od 18 do 55 lat do PPK, nawet jeśli pracownik sam tego nie pragnie. Takie działanie nosi nazwę "autozapis" i jest wymagane przez prawo! Jednak spokojnie, pracownicy mają możliwość wypisania się z wybranego programu, jeśli tylko zechcą. Ponadto, gdy pracownik nie zarabia więcej niż 1,2-krotność minimalnego wynagrodzenia, pracodawca nie zmusi go do wpłacania 2%, ale może obniżyć tę wpłatę nawet do 0,5%. Dlatego nie ma sensu narzekać na kwoty – walczymy, oszczędzamy i… staramy się myśleć pozytywnie!

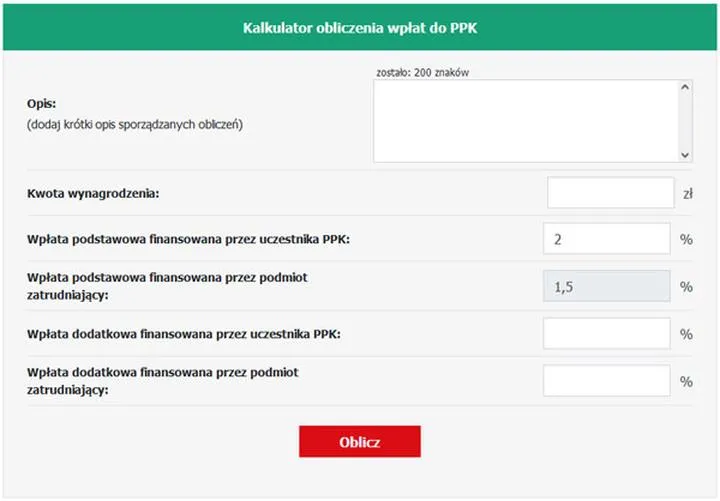

Przejdźmy teraz do konkretów, aby dowiedzieć się, ile pracodawca wkłada do "naszego słoika". Wpłata podstawowa wynosi 1,5% wynagrodzenia brutto, a jeśli pracodawca dysponuje odpowiednimi zasobami finansowymi i ma dobre serce, może dodać jeszcze 2,5%, co razem daje nawet 4%. To brzmi jak fantastyczna okazja do zwiększenia naszych emerytalnych funduszy. Co istotne, wszystko to odbywa się bez dodatkowych składek na ubezpieczenie, a te pieniądze nie obciążają wynagrodzenia pracowników opodatkowaniem aż do momentu ich wypłaty. Warto docenić pracodawców, którzy zdecydowali się na takie dodatki!

Czemu warto być w PPK?

Reasumując, system PPK przypomina ekscytującą grę, w której każdy uczestnik stara się wycisnąć jak najwięcej. Nie tylko sami odkładamy z zarobków, ale również od państwa i pracodawcy otrzymujemy dodatkowy zastrzyk gotówki. A co się stanie, jeśli zdecydujesz się opuścić grę przed czasem, na przykład z powodu nieprzewidzianych okoliczności, jak choroba? W takim przypadku będziesz musiał oddać część wpłat, ale jeżeli skorzystasz ze swojego "ciastka" przed ukończeniem 60. roku życia, wyjmiesz całość bez smutnych podatków. Dlatego wszyscy do pieczenia, ale nie zapominajcie – planujcie mądrze, a przyszłość będzie słodsza!

Minimalne składki a maksymalne korzyści: ile możesz zaoszczędzić?

Minimalne składki w Pracowniczych Planach Kapitałowych stanowią doskonałą opcję zarówno dla tych, którzy pragną oszczędzać na emeryturę, jak i dla osób, które chcą budować przyszłość bez obciążania obecnego budżetu. Choć niskie wpłaty mogą wydawać się krokiem w stronę emerytalnej doliny, warto zastanowić się, czy nie są one kluczem do przyszłych bogactw. Tak, drodzy państwo, dużą część tej wyjątkowej układanki tworzą dopłaty od państwa oraz pracodawców. Można to porównać do dodawania bąbelków do napoju gazowanego – i to jeszcze bez żadnych kosztów!

Chociaż niektórzy mogą wątpić, PPK przy minimalnych wpłatach umożliwia gromadzenie naprawdę solidnych funduszy, dzięki wpłatom powitalnym oraz corocznym dopłatom. Okazuje się, że decydując się na odkładanie tej minimalnej kwoty, państwo oferuje dodatkową gotówkę. A jeśli coś jest za darmo, to z pewnością należy z radością to przyjąć! Warto więc poświęcić trochę czasu na zrozumienie, ile korzyści można zdobyć, regularnie wpłacając nawet najmniejsze procenty. Moje przyszłe ja na pewno mi za to podziękuje, bowiem wizja emerytury z drinkiem w dłoni brzmi zachęcająco!

Od małych wpłat do dużych oszczędności

Jeśli zastanawiasz się, jak to wszystko działa, wyobraź sobie, że co miesiąc odkładasz niewielką kwotę. To przypomina przesuwanie kamyków w ogródku, co wymaga niewiele wysiłku, ale z czasem tworzy coś naprawdę pięknego. Co więcej, nie potrzebujesz być geniuszem finansowym! System dopłat od pracodawcy i państwa działa niczym cudowny eliksir, który potrafi podnieść Twoje oszczędności. Zgodnie z legendą o złotej rybce – im więcej wpłacasz, tym większe zyski otrzymujesz po pewnym czasie. Możesz być zaskoczony, jak szybko te zyski rosną!

A jeśli wciąż brakuje Ci przekonania, rozważ, że zgromadzone środki w PPK stanowią Twoją osobistą fortecę finansową. Możesz to przyrównać do budowania zamku z klocków: z każdym miesiącem dodajesz nową wieżę, a kiedy nadejdzie czas na otwarcie bram na złotą emeryturę, zyski nie tylko będą zadowalające, ale także pozwolą Ci zapomnieć o codziennych troskach. Dlatego minimalne składki w PPK nie są jedynie opcją, lecz w istocie stanowią prawdziwy bilet do lepszej przyszłości. Przyszłości, w której Twoje decyzje dzisiaj przynoszą Ci owoce jutro!

Oto korzyści, które możesz zyskać dzięki minimalnym składkom w PPK:

- Dopłaty od państwa

- Dopłaty od pracodawców

- Możliwość gromadzenia solidnych funduszy

- Żadne dodatkowe koszty przy minimalnych wpłatach

- Łatwość w regularnym odkładaniu pieniędzy

| Korzyści |

|---|

| Dopłaty od państwa |

| Dopłaty od pracodawców |

| Możliwość gromadzenia solidnych funduszy |

| Żadne dodatkowe koszty przy minimalnych wpłatach |

| Łatwość w regularnym odkładaniu pieniędzy |

Czy wiesz, że nawet przy minimalnych składkach w PPK, po kilkunastu latach oszczędzania i dzięki dopłatom od państwa oraz pracodawców, możesz zgromadzić kilkadziesiąt tysięcy złotych? To jak zaczynanie od małej bryłki złota, która z czasem może przekształcić się w całkiem spory skarb!

Długoterminowe oszczędzanie: czy PPK to dobry wybór dla Ciebie?

W dzisiejszych czasach długoterminowe oszczędzanie zyskuje na znaczeniu, ponieważ temat ten nieprzerwanie powraca jak bumerang. Coraz więcej osób dostrzega, że gromadzenie oszczędności „na zapas” to nie tylko domena emerytów, ale również istotny krok w kierunku naszej przyszłości. Pracownicze Plany Kapitałowe, znane jako PPK, stają się coraz bardziej popularne jako jedna z opcji oszczędnościowych. Ale czy naprawdę warto zainwestować w te plany? Postaramy się odpowiedzieć na to pytanie, ponieważ nie chcemy, abyś wpadł w pułapkę niepewności związanej z tą decyzją!

Na początek zastanówmy się, czym tak naprawdę jest PPK. To dobrowolny system oszczędzania na emeryturę, który oferuje wsparcie zarówno ze strony państwa, jak i pracodawcy. Mówiąc w skrócie, sam wpłacasz swoje pieniądze, a państwo i pracodawca dokładają dodatkowe środki. Niemniej jednak, warto pamiętać o kilku minusach. Jeśli zdecydujesz się wycofać z programu w nieodpowiednim momencie, część Twojego kapitału może wrócić do ZUS-u, co zdecydowanie nie jest zachęcające. Mimo to, każdy uczestnik PPK może liczyć na bonusy od państwa, takie jak wpłata powitalna oraz roczna dopłata. Ważne jest również, aby myśleć o długofalowej perspektywie – w końcu oszczędzanie wymaga cierpliwości.

Dlaczego warto rozważyć PPK?

Plany Kapitałowe oferują znakomitą okazję do nauki systematyczności w odkładaniu pieniędzy, dlatego warto je rozważyć. Po pierwsze, to świetny sposób na myślenie o emeryturze, której perspektywa może być odległa, jednak im wcześniej zaczniemy, tym lepiej dla nas. Można śmiało powiedzieć, że PPK stanowi swoistą „konserwę” na starość! Ponadto nie chodzi tylko o oszczędzanie – ten program otwiera również drzwi do dywersyfikacji inwestycji. Zyski z funduszy zdefiniowanej daty mogą zaskoczyć niejednego oszczędzającego! Co więcej, warto wiedzieć, że środki uczestników PPK pozostają ich prywatną własnością, co oznacza, że można je w przyszłości wypłacić, ale zasady związane z tym procesem bywają złożone, co warto zrozumieć, by uniknąć przykrych niespodzianek.

Przede wszystkim PPK to znakomita szansa na to, aby po przejściu na emeryturę uniknąć żywienia się kotletami schabowymi i z przyjemnością spędzać czas pod palmami. Pamiętajmy jednak, że nie każdemu odpowiada plaża – niektórzy wolą spędzać czas w górach, a style życia różnią się znacznie. Pomimo tego, długoterminowe oszczędzanie z pewnością przynosi korzyści, dlatego warto rozważyć PPK i zapewnić sobie odrobinę finansowego spokoju na przyszłość – z uśmiechem na twarzy! A Ty, co o tym myślisz?

Praktyczne porady dla pracowników: jak optymalizować wpłaty na PPK?

Nie ma co ukrywać, oszczędzanie na emeryturę to temat, który może budzić obawy u niejednego Kowalskiego. Dlatego przychodzę z pomocą, oferując kilka praktycznych porad, które pomogą sprytnie optymalizować wpłaty na Pracownicze Plany Kapitałowe (PPK). Zanim jednak przejdziesz do konkretów, warto zacząć od podstaw. Wiedz, że masz możliwość dostosowania wysokości wpłaty na PPK do swoich zarobków. Jeśli Twoje wynagrodzenie mieści się w przedziale do 1,2-krotności minimalnej pensji, możesz obniżyć swoją wpłatę podstawową do zaledwie pół procenta. Tak, dobrze czytasz – zaledwie kilka kaw miesięcznie może na dłuższą metę przynieść znaczną różnicę!

Równocześnie obniżenie wpłaty to tylko jeden z wielu kroków, jakie warto podjąć. Nie zapominajmy o kluczowych kwestiach związanych z wpłatami dodatkowymi! Tak, istnieje możliwość, aby w każdej chwili zwiększyć swoje miesięczne wpłaty na PPK, co z kolei oznacza, że także możesz liczyć na większe przyszłe oszczędności. Co więcej, te dodatkowe zyski uzyskasz, zgłaszając to swojemu działowi kadr. Zamiast zastanawiać się, kiedy będzie czas na wakacje, zaplanuj więcej wpłat na emeryturę!

Dopłaty ze strony państwa – nie pozwól im umknąć!

Teraz przyszedł czas na wisienkę na torcie: dopłaty ze strony państwa! Kto nie chciałby dostawać dodatkowych pieniędzy za nic? Gdy zdecydujesz się na regularne oszczędzanie w PPK przez co najmniej trzy pełne miesiące kalendarzowe, otrzymasz jednorazową wpłatę powitalną oraz coroczną dopłatę. Pro tip: aby móc skorzystać z tych dopłat, pamiętaj o spełnieniu podstawowych warunków, czyli regularnym oszczędzaniu na PPK. Kto wie, być może dzięki tym magicznym dopłatom Twoja emerytura stanie się bardziej komfortowa, niż sobie wyobrażałeś!

Oto najważniejsze elementy dotyczące dopłat ze strony państwa:

- Jednorazowa wpłata powitalna po trzech miesiącach oszczędzania.

- Coroczna dopłata uzależniona od regularnych wpłat na PPK.

- Możliwość zwiększenia wpłat, co wpływa na wysokość dopłat.

Nie zwlekaj więc ani chwili dłużej – sprawdź, jak maksymalnie wykorzystać swoje wpłaty na PPK, korzystaj z dostępnych przywilejów i dbaj o to, aby nie umknęły Ci żadne dodatkowe korzyści. Takie podejście przyniesie Ci wymierne korzyści w przyszłości, a dzięki optymalizacji i mądremu zarządzaniu swoimi finansami, poczujesz się jak król życia już teraz. Na zdrowie do Twojej przyszłej emerytury!